ПРАВОВОЕ ЗАКЛЮЧЕНИЕ

По вопросам касательно особенностей исчисления и уплаты туристического налога,

начиная с 01 января 2025 года, сообщаем следующее.

I. Нормативно-правовая база

- Федеральный закон от 12.07.2024 №176-ФЗ (ред. от 12.12.2024) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации»;

- Федеральный закон от 29.10.2024 №362-ФЗ (ред. от 29.11.2024) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»;

- Федеральный закон от 24.11.1996 №132-ФЗ (ред. от 14.10.2024) «Об основах туристской деятельности в Российской Федерации».

II. Основные моменты

С 2025 года преобразуют курортный сбор в туристический налог. Для этого вводят в

Налоговый кодекс РФ (далее – «НК РФ») новую главу.

Основные моменты:

- решение о введении туристического налога и о его размере будут принимать муниципалитеты. Также они смогут устанавливать дополнительные льготы;

- налоговой базой будет стоимость услуг по предоставлению мест для проживания без налога на добавленную стоимость и туристического налога;

- предусмотрят постепенный рост ставок: с 1% от цены проживания в 2025 году, прибавляя по 1% в год до 2029 года (далее - не выше 5%);

- муниципалитеты смогут устанавливать дифференцированные ставки с учетом сезонности и категории средств размещения. При этом установят минимальный налог;

- налог не будет исчисляться со стоимости услуги по проживанию некоторых категорий граждан, в том числе участников специальной военной операции.

Муниципалитеты смогут расширять перечень категорий;

- налог нужно будет уплачивать по итогам квартала. Срок - не позднее 28-го числа месяца, который следует за истекшим кварталом;

- декларацию потребуется подавать не позднее 25-го числа месяца, который следует за истекшим кварталом по месту нахождения гостиницы.

Также со следующего года обеспечат взимание туристического налога в виде единого

налогового платежа. Цель - повысить эффективность исполнения обязанности по уплате

налога, а также снизить издержки налогоплательщиков.

Далее разберем особенности взимания туристического налога более детально.

III. Анализ изменений, вступающих в силу с 01.01.2025 года

Туристический налог — это местный налог, который вводится нормативными правовыми

актами представительных органов муниципальных образований. Он касается владельцев

гостиниц, хостелов, кемпингов и других подобных объектов.

Владельцы квартир, которые сдаются посуточно, в список налогоплательщиков не попадают.

Туристический налог вводится с 1 января 2025 года.

Как следует из ст. 418.1 НК РФ (в редакции Федерального закона от 12.07.2024 №176-ФЗ),

в каждом муниципальном образовании решение о взимании налога принимают местные

власти.

Объект должен находиться в реестре классифицированных средств размещения, который

предусмотрен Федеральным законом от 24.11.1996 г. №132-ФЗ1.

Ст. 418.3 НК РФ предусмотрено, что объектом налогообложения по туристическому налогу

признается оказание услуг по предоставлению мест для временного проживания физических

лиц (далее - услуга по временному проживанию) в средствах размещения, принадлежащих

налогоплательщику на праве собственности или на ином законном основании, включенных в

реестр классифицированных средств размещения, предусмотренный Федеральным законом

от 24.11.1996 №132-ФЗ «Об основах туристской деятельности в Российской Федерации».

Таким образом, налогоплательщиком туристического налога будет признаваться

организация, оказывающая услуги по временному проживанию в средствах размещения,

включенных в реестр классифицированных средств размещения.

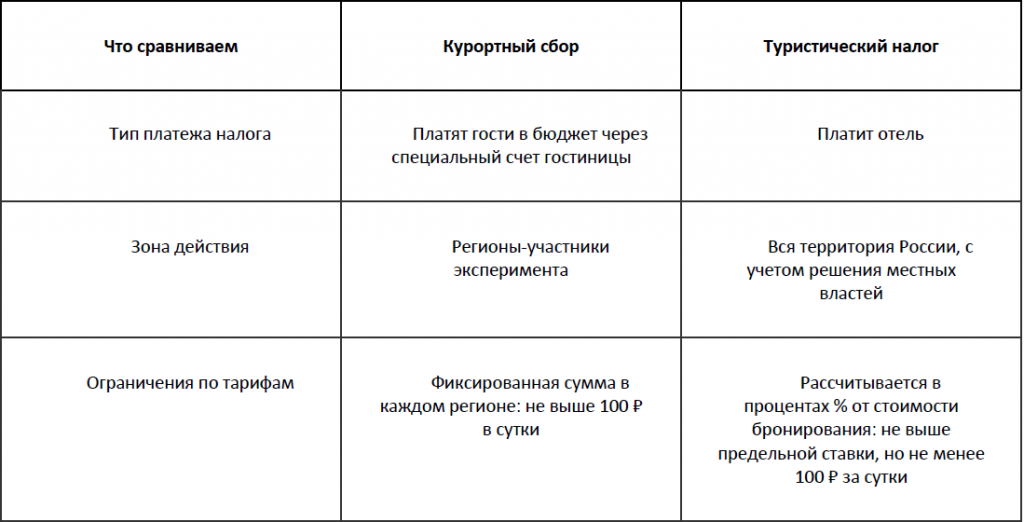

От курортного сбора туристический налог отличается тем, что это два разных платежа,

в зависимости, кто именно платит. Курортный сбор платят гости за пользование курортной

инфраструктурой, а туристический налог предполагает, что плательщиками становятся

средства размещения. То есть вместо платы туристов, налог будут платить те, кто

предоставляет жилье.

Основные различия курортного сбора и туристического налога:

Туристический налог будет начисляться на всю сумму услуг по временному размещению в

отеле или гостинице. Предусмотрен постепенный рост ставок с 1% от цены проживания в 2025

году до 5% в 2029 году:

- 2025 год — не более 1%;

- 2026 год — не более 2%;

- 2027 год — не более 3%;

- 2028 год — не более 4%;

- 2029 год — не более 5%.

При этом будет установлен минимальный налог из расчета 100 руб., помноженных на

количество суток проживания. Кроме того, налоговые ставки могут дифференцироваться с

учетом сезонности (при этом норма не конкретизирует периоды, к которым это возможно

применить) и категории места размещения.

В соответствии со ст. 418.4 Налогового кодекса налоговая база по туристическому налогу

определяется как стоимость оказываемой услуги по временному проживанию без учета сумм

туристического налога и налога на добавленную стоимость. Таким образом, налогом будет

облагаться только стоимость проживания в гостинице без учета НДС, а другие услуги отеля

в расчет включать не нужно.

По информации Минфина России, вопрос о порядке налогообложения комплексных

услуг, в состав которых входят помимо услуг по временному проживанию и иные услуги

(питание, лечение и т.п.), в настоящее время прорабатывается.

На основании положений п. 1 ст. 418.7 НК РФ в расчетных документах сумма

туристического налога выделяется отдельной строкой3.

Из положений п. 1 ст. 418.4 и п. 1 ст. 418.7 НК РФ следует, что сумма туристического

налога является частью стоимости услуги по временному проживанию и подлежит

выделению в расчетных документах лица, приобретающего услугу. Представляется, что речь

идет о таких документах, как акт выполненных работ, счет-фактура (если услуги с НДС) или

УПД, счет из PMS, который выдается при выезде гостя, содержащих расчет полученных гостем

услуг.

Согласно ст. 1.1 Федерального закона от 22.05.2003 №54-ФЗ «О применении

контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»,

кассовый чек представляет собой первичный учетный документ. Закон о ККТ не

требует применения кассы при оплате налога, как и его выделения в отдельном реквизите

чека или БСО.

Учитывая изложенное, отражение суммы туристического налога в кассовом чеке не

требуется.

Согласно ст. 418.7 НК РФ (вводится с 01.01.2025 года) сумма туристического налога

исчисляется налогоплательщиком применительно к услуге по временному проживанию в

момент полного расчета с лицом, приобретающим такую услугу. Сумма налога к уплате по

итогам налогового периода (т.е. по итогам квартала) определяется путем сложения

исчисленных за квартал сумм по услугам, оказанным за налоговый период во всех средствах

размещения, принадлежащих налогоплательщику.

Соответственно, сумма туристического налога рассчитывается в течение того квартала, в

котором произведен полный расчет с лицом, приобретающим услугу по временному

проживанию.

Закон обязывает отели уплачивать туристический налог с каждой услуги размещения

независимо от гражданства гостя. То есть новые требования распространяются на российских

и иностранных туристов. В налогооблагаемую базу не включается только проживание

льготных категорий гостей.

К льготным категориям граждан, как правило, относятся следующие категории:

- участники и инвалиды Великой Отечественной войны;

- награждённые знаком «Жителю блокадного Ленинграда», «Житель осаждённого Севастополя», «Житель осаждённого Сталинграда»;

- те, кто работал в период Великой Отечественной войны на объектах противовоздушной обороны и на строительстве оборонительных сооружений;

- Герои Советского Союза, Герои России или кавалеры ордена Славы;

- Герои Социалистического Труда, Герои Труда РФ, награждённые орденом Трудовой Славы трёх степеней;

- участники СВО;

- ветераны и инвалиды боевых действий;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды.

Представительные органы муниципальных образований вправе устанавливать

дополнительные категории таких граждан.

Согласно позиции Минфина России, в базу по налогу не входит цена услуги по

временному проживанию для отдельных категорий физлиц. Если в рамках одного договора

предоставили места для нескольких физлиц и его заключили с лицом из указанных категорий,

то цену этой услуги не включают в базу по налогу. Если договор заключен с иным лицом -

включают6.

Стоимость оказанных услуг не облагается налогом только при условии предоставления

налогоплательщику документов, подтверждающих соответствующий статус физического лица.

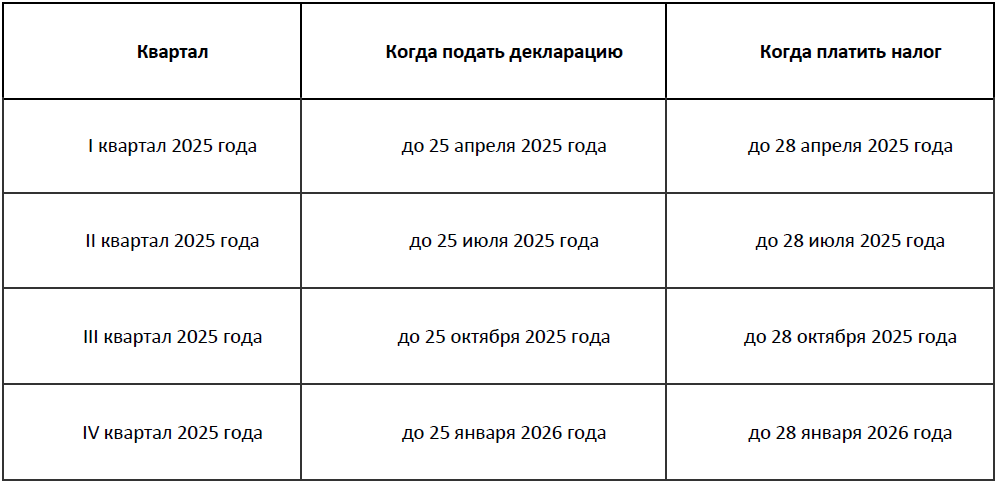

Налоговый период — квартал. Срок уплаты налога и сдачи отчетности по нему аналогичны

срокам уплаты и сдачи по иным налоговым платежам — 28 и 25 числа соответственно.

График подачи документов и перечисления платежей на 2025 год:

В НК РФ нет специальной нормы для крупнейших налогоплательщиков. Поэтому

они подают декларацию по нормам ст. 80 НК РФ - в инспекцию по месту учета как крупнейших

налогоплательщиков.

ФНС разработала проект декларации по туристическому налогу, а также порядок ее

заполнения и предоставления. Платить туристический налог нужно до 28 числа по истечении

налогового периода (ст. 418.8 НК РФ в редакции Федерального закона от 12.07.2024 №176-ФЗ).

Туристический налог нужно платить на общих основаниях в составе ЕНП (п. 1–3 ст. 1

Федерального закона от 29.10.2024 №362-ФЗ).

Сумма туристического налога рассчитывается в течение того налогового периода, в

котором осуществлялся полный расчет с лицом, приобретающим услугу по временному

проживанию, исходя из налоговой ставки, действующей в этот налоговый период, вне

зависимости от даты фактического получения услуги в средстве размещения или даты

частичной оплаты такой услуги.

IV. Рекомендации

В настоящее время выходит значительное количество разъяснений и официальных писем

ФНС и Минфина России касательно отдельных вопросов, связанных с особенностями

исчисления и уплаты туристического налога. Мы рекомендуем внимательно следить за

данными разъяснениями и при необходимости корректировать свою позицию в отношении

данного налога.

Кроме того, налооплательщикам, на которых будет распространяться туристический налог,

мы рекомендуем предпринять следующие практические действия:

- Направить письменный запрос в свою налоговую службу с просьбой разъяснить порядок применения туристического налога, точные налоговые ставки и виды льгот;

- Запросить форму декларации и уведомления по уплате туристического налога;

- Настроить возможность указания льготных категорий граждан в своей PMS системе.

Вам так же понравится

10.12.2024

Туристический налог. Отвечаем на самые часто задаваемые вопросы.

Читать далее Руководитель

аналитического отдела Либра Хоспиталити Ферман Артем разобрался в теме, чтобы

дать ответ...